CFOメッセージ

財務と非財務を融合した経営を進化させ、ROE向上と将来の成長期待を高め、持続的な企業価値の向上を目指します。

CFOとしての私の使命は、持続的な企業価値の最大化にあります。その実現に向けて重要となるのが財務と非財務の融合です。財務は現在の実績であり、非財務は将来の財務価値を生み出す源泉であり「未財務」と捉えられます。こうした時間軸の異なる価値を最大化し、資本市場に的確に発信していくことが私の責務と認識しています。

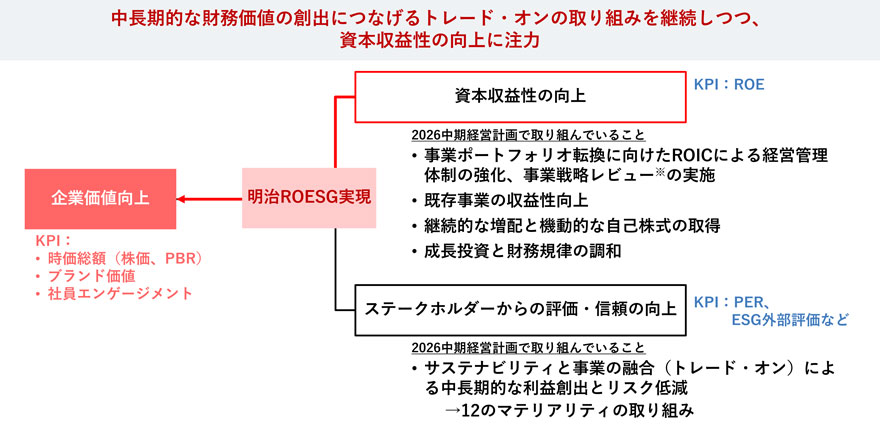

2026中期経営計画では、財務指標であるROEとESG要素を掛け合わせた「明治ROESG®※」を最上位の経営指標に位置付けています。また、企業価値向上における最重要指標はPBR(株価純資産倍率)であり、これはROEとPER(株価収益率)で構成されます。ROE向上に加え、資本コスト低減と将来の成長期待の向上を通じてPERを引き上げ、PBRの持続的な改善を達成してまいります。

これまでの「明治ROESG経営」の推進により、サステナビリティを競争優位性や付加価値の源泉として捉える意識は、社内に着実に浸透しました。当社グループの事業は、食と医薬を通じて人々の健康に貢献するものであり、事業そのものがサステナビリティと強く結びついています。しかし、持続的成長には「稼ぐ力の強化」が不可欠です。

2027年度より始まる新たな中期経営計画では、ROEを経営の最上位指標に据える方針です。サステナビリティと事業の融合という考え方を維持しつつ、事業戦略を磨き上げることでROE向上に全力で取り組んでまいります。

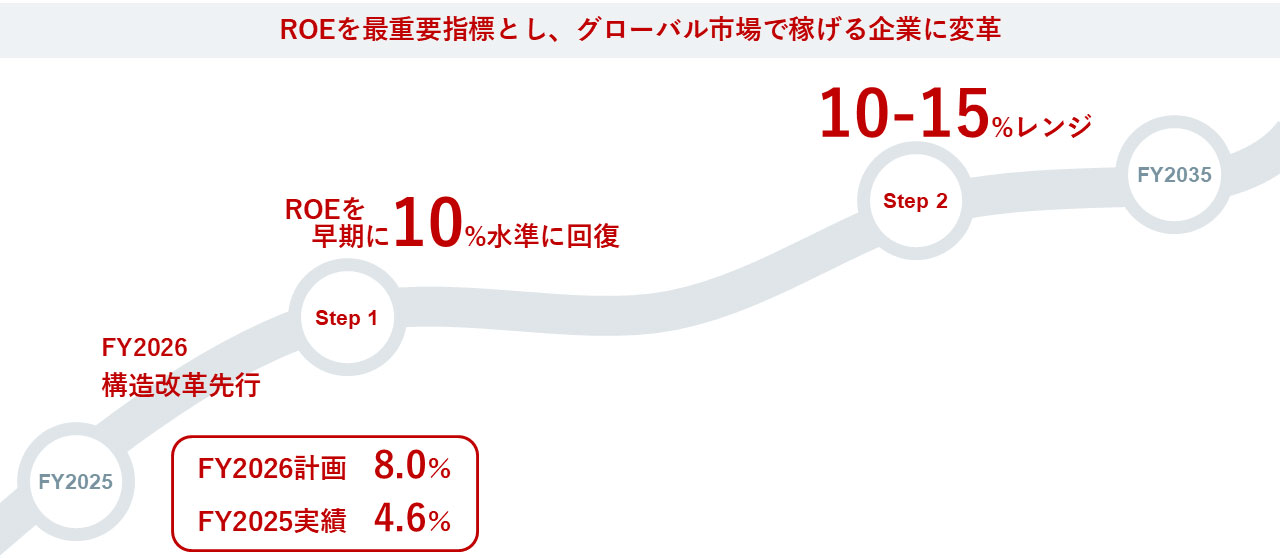

ROE向上に向けては、「収益性」「効率性」「財務レバレッジ」の各側面から具体的な施策を推進します。「収益性・効率性」については、ROICを起点に経営管理を深化させていきます。構造改革と事業ポートフォリオの最適化を通じて、経営資源を成長領域へ集中し、筋肉質な事業構造に転換します。「財務レバレッジ」については、成長投資と株主還元の最適なバランスを追求し、現在の自己資本比率60%超から将来的には50~55%程度を目安として、最適な資本構成を構築してまいります。 これらの施策をスピード感をもって実行し、ROEの早期10%水準への回復と、中長期での15%水準の達成・定着を目指します。

そして、収益性の高い事業への投資による利益成長と、機動的な自己株式取得による発行済株式数の減少を通じて、EPS(一株あたり利益)を着実に拡大させます。同時に、成長戦略の進捗や資本政策を資本市場に積極的に発信することで、PERすなわち成長期待の向上につなげてまいります。 EPSとPERの双方を高め、TSR(株主総利回り)の向上を実現することで、株主・投資家の皆さまのご期待にお応えしてまいります。

2026年6月

※「ROESG」は一橋大学教授・伊藤邦雄氏が開発した経営指標で、同氏の商標です。